摘要:本文深度分析最新审计舞弊案例,揭示了舞弊行为的严重性和危害性。通过对案例的详细剖析,指出了舞弊行为产生的原因和背后的利益驱动,以及审计过程中存在的漏洞和不足。本文也提出了防范和打击审计舞弊行为的措施和建议,强调了加强审计监管、提高审计人员素质和加强法律法规建设的重要性。

本文目录导读:

随着经济的发展,审计在保障企业经济健康运行中的作用日益凸显,审计舞弊现象仍然时有发生,给企业和投资者带来巨大损失,本文将结合最新审计舞弊案例,对舞弊手段、原因及防范对策进行深入剖析,以期提高公众对审计舞弊的认识,促进审计行业的健康发展。

案例介绍

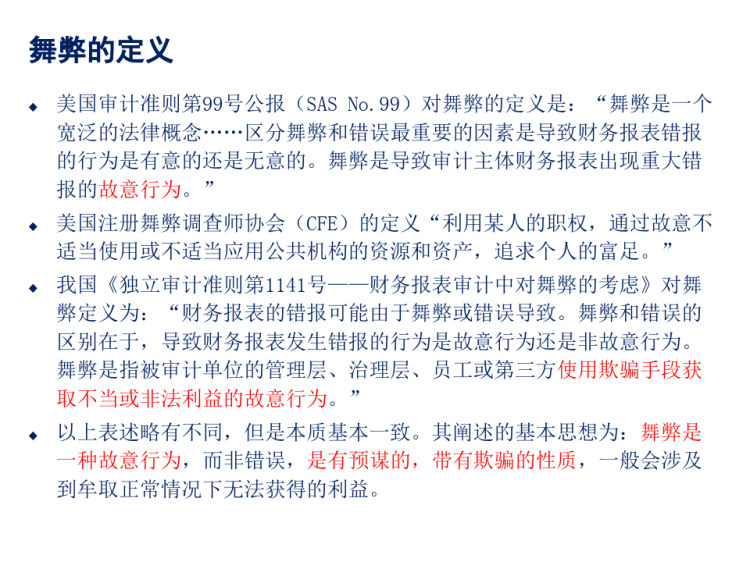

某上市公司近期被曝出严重的审计舞弊事件,该公司通过虚构业务、虚增收入、虚报财务数据等手段,掩盖了真实的财务状况,审计机构在连续数年的审计过程中,未能发现这些重大问题,导致投资者遭受巨大损失。

舞弊手段

1、虚构业务:该公司通过虚构客户、签订虚假合同等方式,制造虚假业务,虚增收入和利润。

2、虚增收入:公司通过虚构销售收入、提前确认收入等手段,使财务报表上的收入数据失真。

3、虚报财务数据:公司财务人员在财务报表上编造数据,掩盖真实的财务状况,误导投资者。

4、勾结审计机构:公司高层与审计机构勾结,通过提供不实资料、干扰审计过程等方式,使审计机构未能发现公司财务问题。

舞弊原因

1、利益驱动:公司高层为了自身利益,追求短期业绩,铤而走险进行财务舞弊。

2、内部控制失效:公司内部控制体系存在重大缺陷,未能有效防范财务舞弊行为。

3、监管不力:监管部门对上市公司及审计机构的监管不到位,给舞弊行为留下可乘之机。

4、审计机构失职:审计机构在审计过程中未能严格遵守审计准则,未能发现公司财务问题。

防范对策

1、加强内部控制:企业应完善内部控制体系,确保财务信息的真实性和完整性,加强对财务人员的培训和管理,提高财务人员的职业道德和业务能力。

2、强化监管力度:监管部门应加强对上市公司和审计机构的监管,加大处罚力度,提高舞弊成本,建立信息共享机制,提高监管效率。

3、提高审计质量:审计机构应严格遵守审计准则,提高审计质量,加强对审计人员的培训和管理,提高审计人员的专业素质和职业道德。

4、加强信息披露:上市公司应加强对财务信息的披露,提高信息披露的透明度和及时性,加强与投资者的沟通,增强投资者的信心。

5、引入第三方监督:鼓励媒体、行业协会等第三方力量参与监督,提高监督的广度和深度,通过多方共同努力,有效遏制审计舞弊行为。

6、完善法律制度:完善相关法律法规,加大对财务舞弊和审计失职行为的处罚力度,明确各方责任,确保法律制度的严肃性和权威性。

7、建立诚信档案:建立企业和个人的诚信档案,记录不良行为并予以公示,通过市场机制和信誉机制,引导企业和个人遵守法律法规,维护市场秩序。

8、鼓励公众参与:鼓励公众参与监督,提高公众对审计舞弊的认识和警惕性,通过公众举报等方式,为监管部门提供线索,共同维护市场秩序。

审计舞弊不仅会给企业和投资者带来巨大损失,还会严重影响市场秩序和信心,我们需要从加强内部控制、强化监管力度、提高审计质量等多方面共同努力,有效防范和打击审计舞弊行为,通过完善制度、强化监管、提高公众意识等多方面的措施,促进审计行业的健康发展,为经济的持续稳定增长提供有力保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...